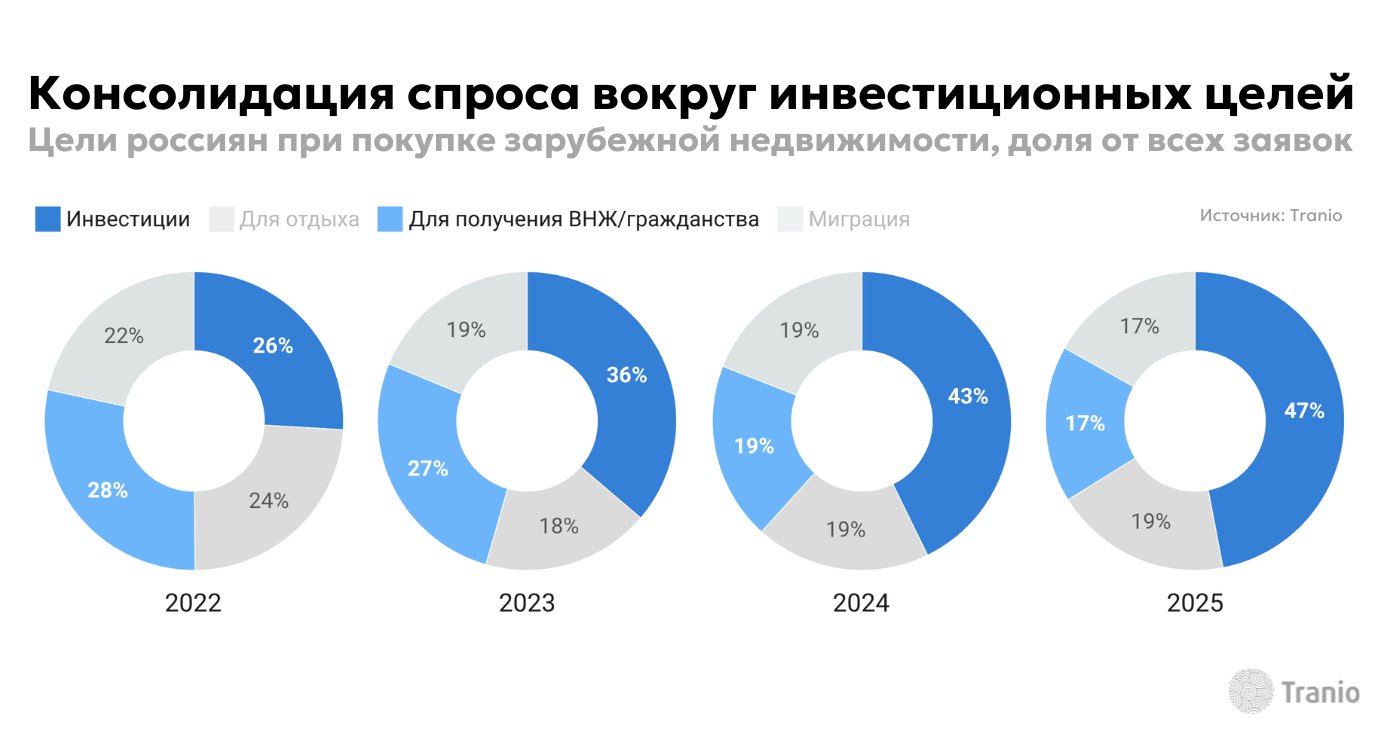

В 2025 году спрос россиян консолидировался вокруг инвестиционных целей — почти каждый второй запрос приходился на инвестиционные сделки. Доля заявок на покупку метров под инвестиции составила рекордные 47% — максимум за последние 4 года.

Два параллельных тренда синхронно подошли к кульминации. С одной стороны, после пикового 2022 года общий поток первичных, импульсивных покупок постепенно снижался.

На смену массовому спросу пришли повторные сделки и более взвешенные решения: инвесторы опираются на опыт предыдущих лет (свой и других покупателей), реалистичнее оценивают доходность и расширяют горизонт принятия решений.

С другой стороны, набор глобальных инструментов для размещения капитала остаётся ограниченным, что поддерживает фундаментально устойчивый интерес к зарубежной недвижимости, но делает его заметно более избирательным.

Цикл эмоциональных и импульсивных приобретений подошёл к концу. На рынок вышел более зрелый, прагматичный спрос, ориентированный на чёткие метрики доходности, рисков и ликвидности.

Системный спрос сохраняется — он меняет форматы, но не исчезает. Инвесторы продолжают диверсифицировать портфели, а сильный рубль в течение всего 2025 года стал скрытым дисконтом (-20%) при покупке валютных активов.

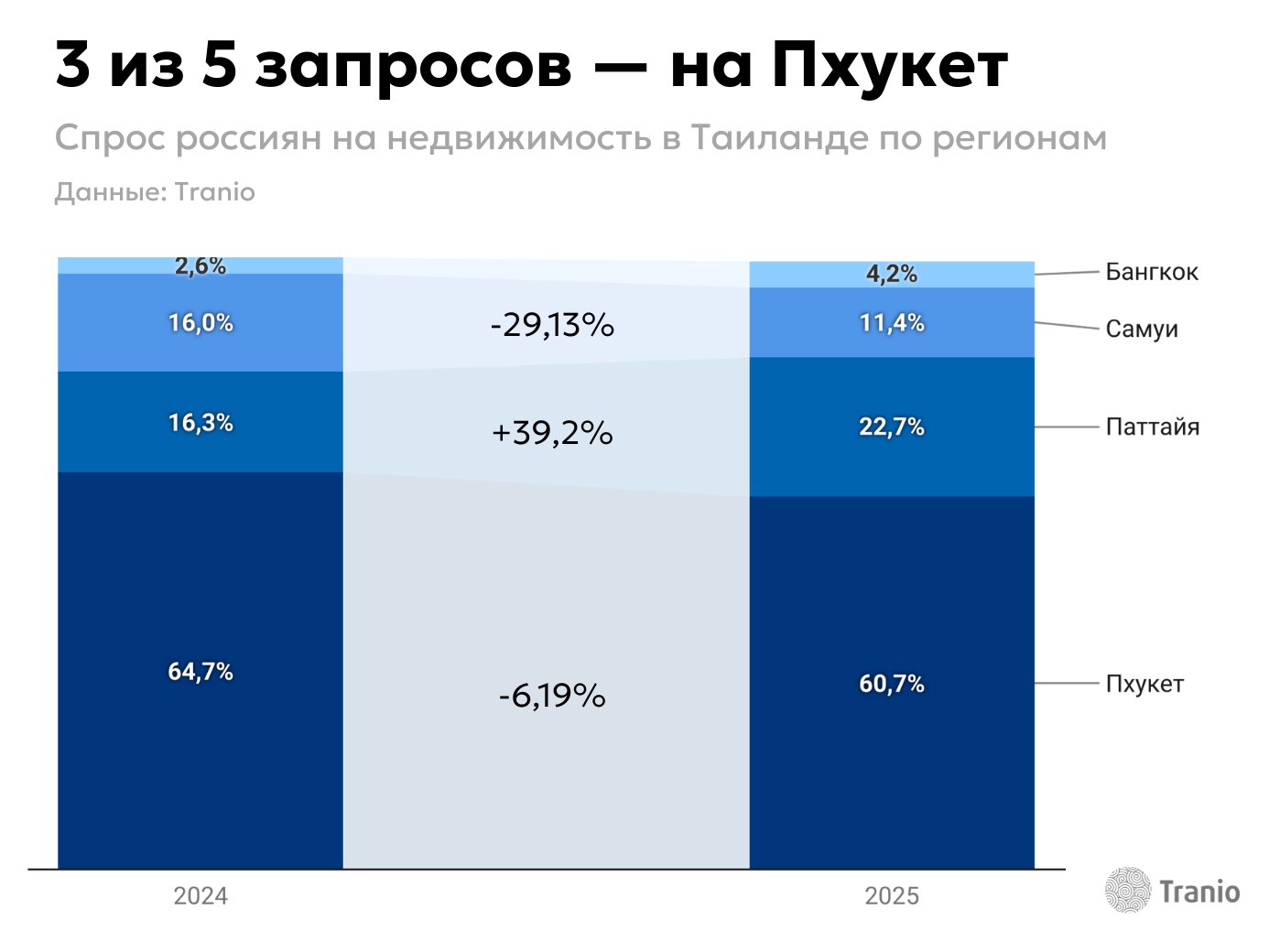

Таиланд: рекордный спрос за 5 лет

Одновременно с ростом доли инвестиционных сделок Таиланд продемонстрировал рекордную долю в общем числе заявок от инвесторов из России за 5 лет наблюдений.

По последним доступным данным тайского регулятора REIC, за три квартала 2025 года иностранные покупатели приобрели более 11 тыс. квартир в кондоминиумах Таиланда общей стоимостью свыше 1,33 миллиарда долларов. Из них 822 кондо (или 7,5%) приобрели граждане России. Важно, что в регулярную статистику REIC попадают сделки с freehold-кондо, то есть около 50% сделок без leasehold.

Спрос иностранцев на freehold-кондо в Таиланде за три квартала 2025 года

| № | Гражданство | Сделки с кондо | Средняя стоимость, $ | Доля от всех сделок, % |

| 1 | Китай | 3 715 | 114 816 | 33,7 |

| 2 | Мьянма | 1 489 | 90 644 | 13,5 |

| 3 | Тайвань | 754 | 138 988 | 6,8 |

| 4 | Россия | 822 | 117 838 | 7,5 |

| 5 | США | 413 | 151 074 | 3,8 |

Россия остаётся крупнейшим рынком — поставщиком туристов на Пхукет. По данным C9 Hotelworks, с января по сентябрь прямые прилёты россиян на остров достигли 749 тыс. человек (против 693 тыс. годом ранее).

Пхукет сохраняет доминирование и в структуре спроса на метры (61% заявок), но география в течение 2025 года расширилась. Наибольшие темпы роста демонстрировали Бангкок (рост более чем в 1,5 раза) и Паттайя (+39%).

Источник: Bank of Thailand

Параллельно усиливаются внутренние драйверы рынка. Правительство целенаправленно стимулирует потребление: ключевая ставка снижена с 2,25% до 1,25%, отменены ограничения LTV по ипотеке. На этом фоне индекс потребительских настроений вырос и обновил исторический максимум. По данным REIC, треть домохозяйств планировала приобрести недвижимость в ближайшие полгода.

Иностранный спрос не показывает признаков охлаждения. Объёмы сделок держатся на уровне исторического максимума даже при незначительном снижении китайского спроса. Высокие показатели туризма закладывают основу для роста middle- и prime-сегментов недвижимости в 2026 году.

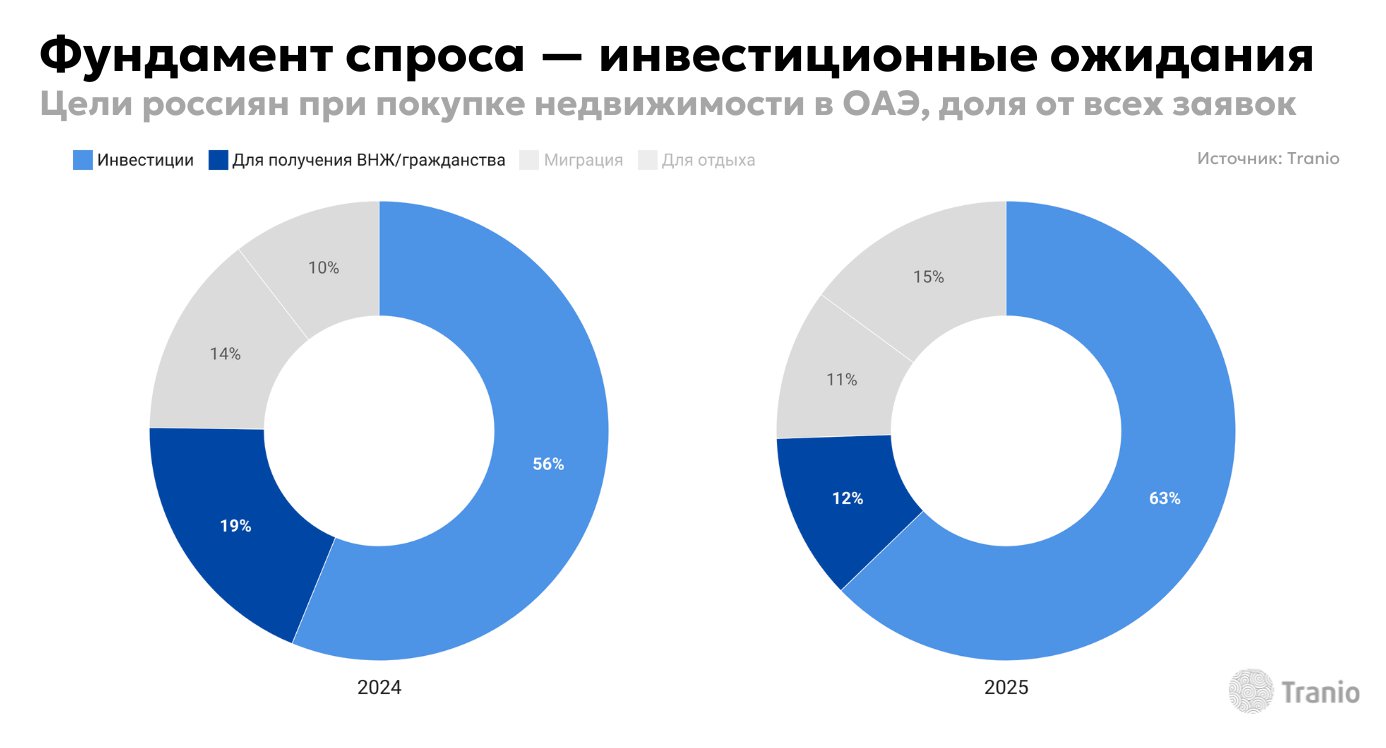

ОАЭ: устойчивый спрос в устойчивой юрисдикции

Доля ОАЭ в спросе россиян на зарубежную недвижимость

| 2021 | 2022 | 2023 | 2024 | 2025 |

| 5,08% | 5,18% | 5,89% | 6,83% | 6,86% |

В 1-й пол. 2025 года рынок ОАЭ зафиксировал умеренное снижение спроса на жильё со стороны российских инвесторов (-6%), но к концу года динамика стабилизировалась, и Эмираты вновь заняли вторую позицию по объёму заявок.

Как и прежде, фундамент спроса формирует крупный капитал, ориентированный на структурированные инвестиции в устойчивых юрисдикциях.

Дубай остаётся центром этой модели: сильная девелоперская экономика, приток платёжеспособного населения и налоговая архитектура поддерживают высокодоходный сегмент жилья, который практически не имеет сопоставимых глобальных аналогов по сочетанию ликвидности и риск-профиля.

На этом фоне 2025 год стал годом расширения географии спроса. Абу-Даби удвоил долю заявок со стороны инвесторов из России, а интерес к Рас-эль-Хайме вырос более чем на 60%. Если в 2023 году сделки за пределами Дубая носили преимущественно экспериментальный характер, не превышая 5% в структуре запросов, то в 2025 году мы наблюдаем формирование устойчивого тренда.

Инвесторы рассматривают столичный эмират и Рас-эль-Хайму как возможность диверсифицировать портфель в пределах одной юрисдикции, одновременно приобретая активы на стадиях, сопоставимых с ранним циклом развития рынка Дубая.

Внутри самого Дубая рынок остаётся высококонкурентным: рост цен, арендных ставок и масштаба строительства снижает доступность быстрых спекуляций и постепенно отсекает ситуативный спрос.

В массовом сегменте и в проектах слабых девелоперов видны признаки перегрева, но он не носит системного характера. Качественные проекты опытных девелоперов в сильных локациях собирают высокие объёмы спроса: значительная часть юнитов в них уже законтрактована.

Массового избытка жилья не ожидается, а сильные районы и бренды сохраняют ликвидность. Даже с коррекцией спекулятивных покупок структурные драйверы — активный прирост населения, миграция, снижение среднего размера семьи — обеспечивают устойчивое потребление жилья на горизонте 10–15 лет.

ВНЖ: фундаментальный спрос без признаков истощения

Спрос россиян на программы ВНЖ / цель покупки недвижимости «под ВНЖ»

| Страна | 2024 | 2025 | Динамика год к году |

| Греция | 29,77% | 27,32% | -8% |

| Кипр | 11,37% | 18,05% | +59% |

| Турция | 12,04% | 14,63% | +22% |

| Франция | 16,72% | 9,76% | -42% |

| Испания | 15,38% | 9,27% | -40% |

За 4 года в сегменте миграционных программ и недвижимости «под ВНЖ» реализовался накопленный регуляторный эффект. Клиенты традиционно реагировали на изменения заранее: значительная часть сделок заключалась уже на этапе новостей о будущих ужесточениях (как в Греции или Испании), что влияло на устойчивое снижение доли отдельных европейских юрисдикций в структуре спроса из года в год.

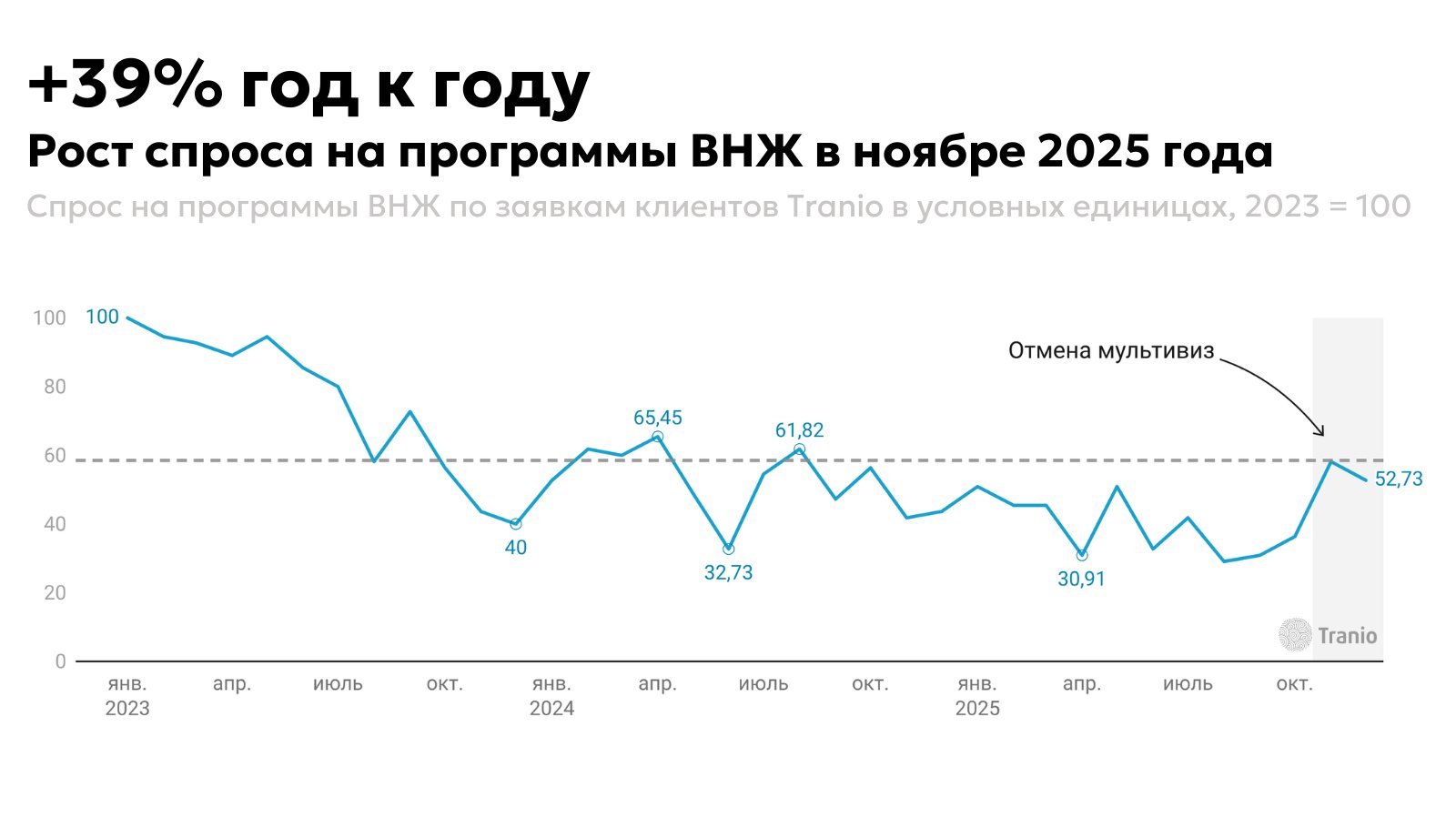

Тем не менее фундаментальный спрос на ВНЖ не демонстрирует признаков истощения. Решение Еврокомиссии фактически отказаться от практики многократных шенгенских виз для россиян в ноябре 2025 года уже в ноябре—декабре спровоцировало рост запросов на инвестиционные ВНЖ — на 39% год к году.

Греческий вид на жительство сохраняет лидирующие позиции в структуре спроса — прежде всего как одна из самых финансово доступных инвестиционных миграционных программ на глобальном рынке.

При формальном повышении порога в 2024 году возможность получить «золотую визу» в 2026 году за 250 тыс. евро остаётся: инвестор может приобрести недвижимость, переведённую из коммерческого статуса в жилой, либо объекты исторического и культурного значения. Это фактически последняя опция в Европе с подобными параметрами входа. Узнайте о деталях программы на персональной консультации с экспертом Tranio.

На этом фоне растёт интерес к реновации и восстановлению старого фонда. Для инвесторов это способ минимизировать риски и расходы, связанные с новостройками, и одновременно сохранить право на ВНЖ по нижнему порогу. Это стимулирует волну конверсии коммерческих зданий в жилые, особенно в зонах, прилегающих к деловому центру Афин, где такая трансформация имеет наибольшую экономическую логику.

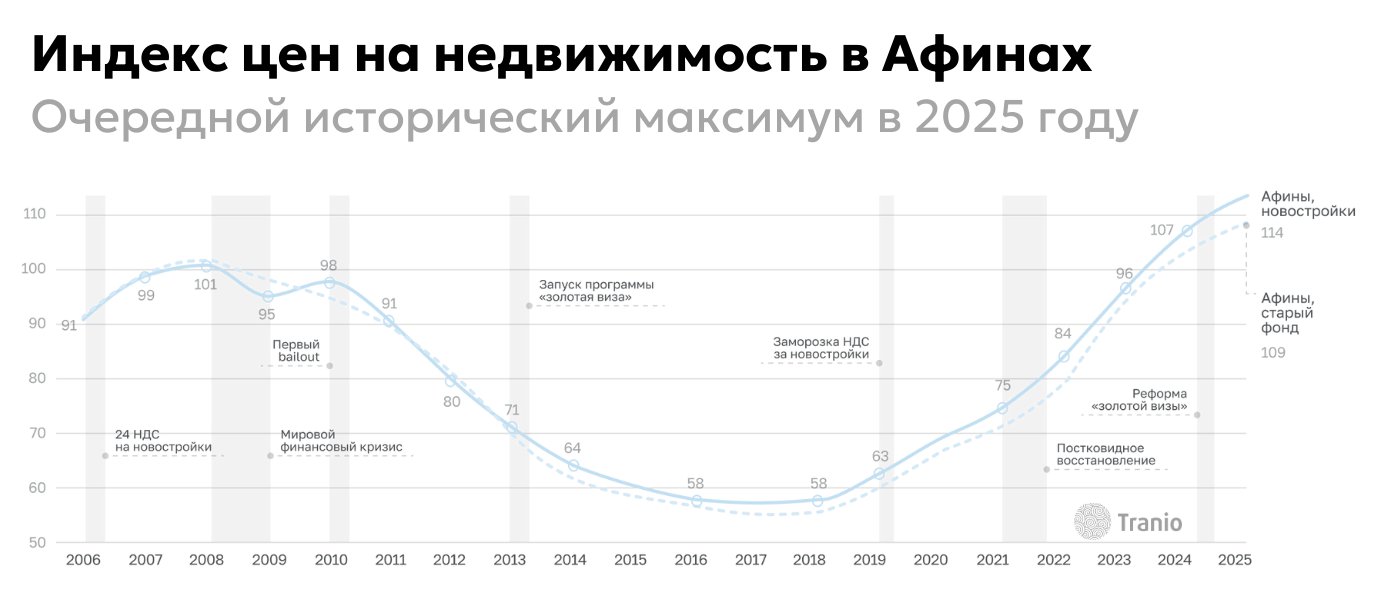

Результат заметен и в макроданных: объём иностранных инвестиций в недвижимость и индекс цен в Афинах достигли максимумов за последние годы.

Кипр: лучшая версия Европы

Прошлый год стал рекордным по объёму спроса на кипрскую недвижимость за 5 лет наблюдений. Более того, Кипр закрепился в рейтинге как одна из немногих европейских стран с позитивной динамикой год к году, во многом благодаря программе ПМЖ за инвестиции.

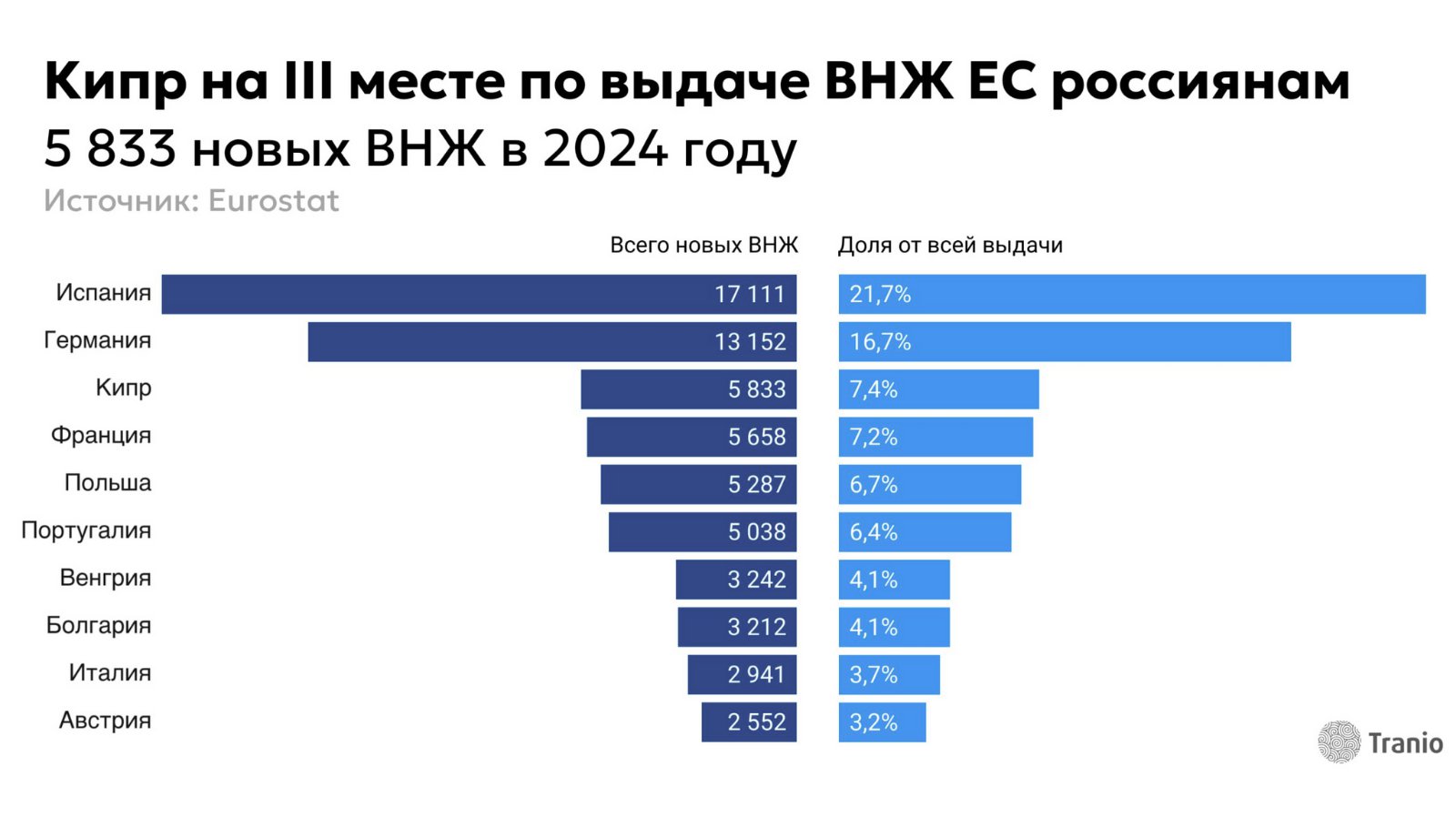

По последним данным Eurostat, Кипр занял 3-е место по выдаче ВНЖ россиянам среди стран ЕС. Выгодные налоговые условия, льготы для технологических отраслей, доступный ПМЖ — факторы, которые обеспечили и продолжают обеспечивать приток инвесторов не только из России, но и из Европы, и формируют устойчивый спрос на недвижимость и корпоративную инфраструктуру.

Сочетание всех этих факторов задаёт на Кипре, вероятно, самое сбалансированное распределение спроса по целям покупки недвижимости среди зарубежных стран.

Цели россиян при покупке недвижимости на Кипре

| Цель | 2024 | 2025 | Динамика год к году |

| Для получения ВНЖ/гражданства | 27,59% | 35,29% | +27,94% |

| Инвестиции | 30,17% | 34,31% | +13,73% |

| Для отдыха | 18,10% | 15,69% | -13,35% |

| Миграция | 24,14% | 14,71% | -39,08% |

Русскоязычный спрос на Кипре растёт на фоне активности британских и израильских покупателей и во многом задаёт динамику сделок с нерезидентами ЕС. Вместе эти группы продолжают оказывать значительное влияние на структуру рынка и распределение инвестиций по ключевым регионам острова.

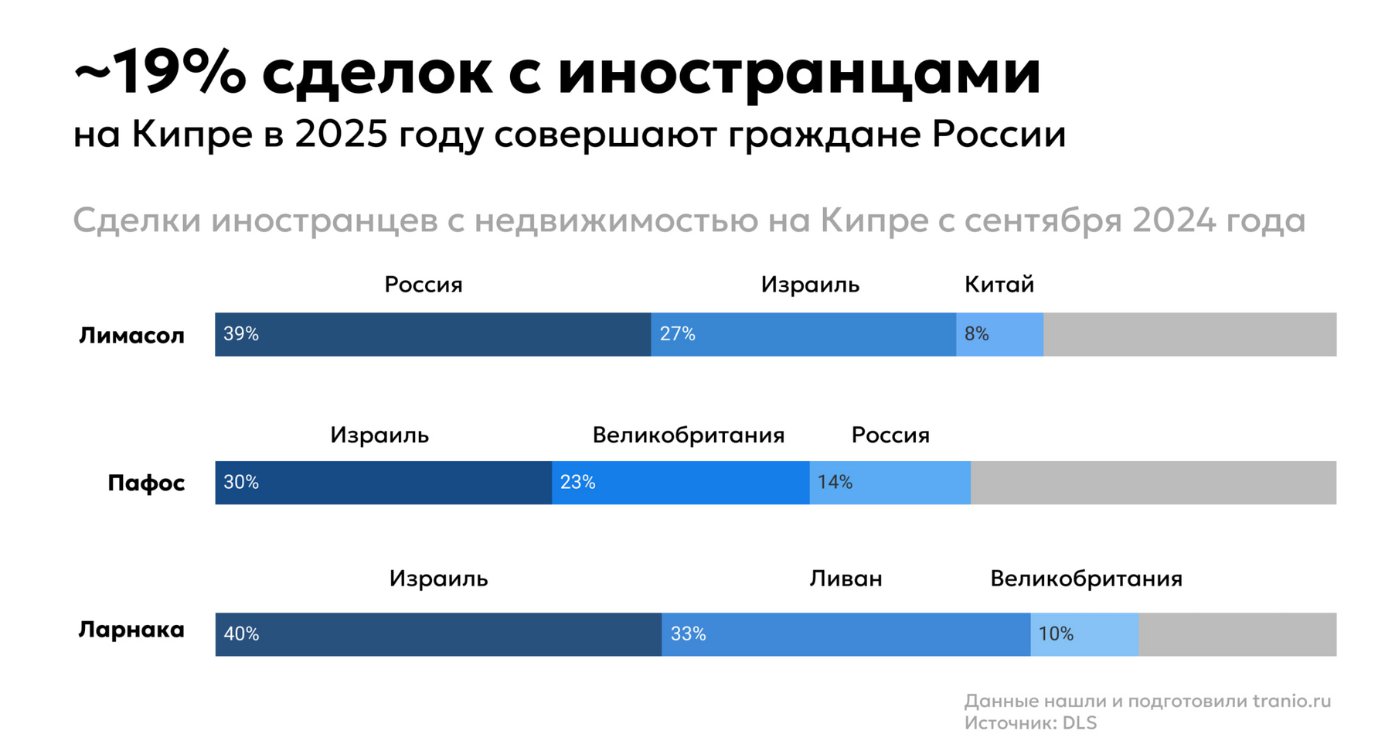

По данным Министерства внутренних дел Кипра, с сентября 2024 года по сентябрь 2025 года иностранцы депонировали 4 612 договоров купли-продажи недвижимости в трёх популярных регионах острова.

Около 900 договоров были зарегистрированы за гражданами России, из них 592 сделки — в Лимасоле. Россияне стали самой крупной группой покупателей недвижимости в Лимасоле — на них пришлось 39% иностранных сделок. Доля граждан России увеличилась на этом рынке на 10 процентных пунктов к прошлому отчётному периоду.

Вероятно, на объёмы спроса в 2026 году может повлиять политика регулятора и Еврокомиссии: 3 декабря Европейская комиссия включила Россию в проект перечня high-risk юрисдикций ПОД/ФТ.

Это решение не создаёт новое давление, но усиливает уже существующие процедуры: проверку due diligence по компаниям и структурам с российскими бенефициарами, повышенное внимание к происхождению средств и комплексную проверку всей цепочки движения капитала. Рынок Кипра не закроется, но порог требований на этапе комплаенс-контроля станет выше.

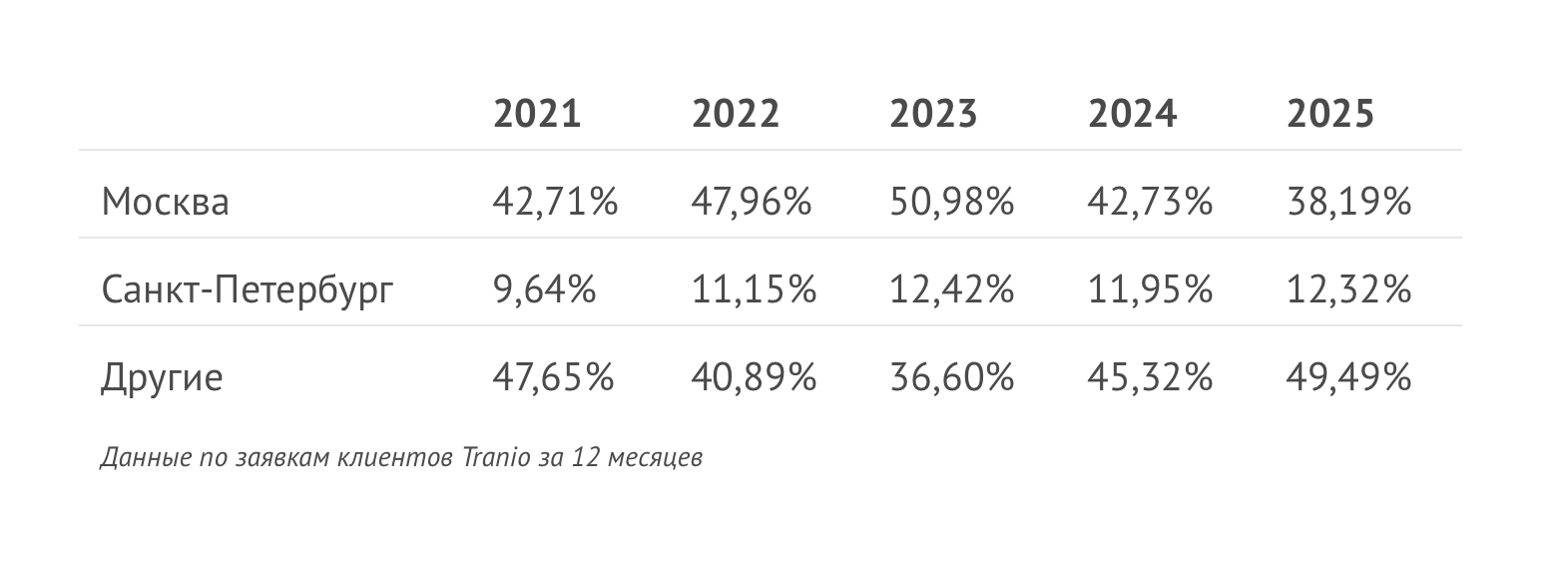

Регионы России в спросе на зарубежную недвижимость

Доля покупателей из нестоличных регионов России достигла максимума за 5 лет и закрепила тренд, наметившийся в 2024 году. В 2025 году около половины заявок на покупку недвижимости за рубежом поступило от клиентов за пределами Москвы и Санкт-Петербурга: раньше две столицы стабильно доминировали в структуре спроса, теперь же их доля снижается год к году.