В 2026 году ипотечный рынок России начнёт восстанавливаться и показывать рост. О том, как упростить оформление ипотеки, где взять средства на первоначальный взнос, как сделать покупку жилья более безопасной и снизить процентную ставку, рассказал Александр Лобов, директор дивизиона «Готовое жилье» Домклик, на форуме Domclick Digital Forum.

Ипотечная оттепель 2026

Согласно нашим оценкам, в 2026 году ипотечный рынок должен заметно оживиться — примерно на 40%. Особенно ощутимым будет подъем по базовым программам: их объемы, по прогнозу, увеличатся более чем в два раза. Для вторичного жилья рост, как ожидается, окажется даже немного выше — более чем в 2 раза.

При этом, вопреки расхожему мнению, что при ставках выше 15% спрос на ипотеку резко снизится, люди продолжают брать ипотеку.

Как уменьшить процент по ипотеке

На платформе Домклик доступны скидки, которые помогают снизить ставку. Ключевые способы уменьшить процент:

- Скидка 0,3% за «Сделку с гарантией» — это защитная опция, которая обеспечивает возврат полной стоимости квартиры при проблемах с оформлением, снижая риски аннулирования сделки.

- Скидка 0,3% за приобретение объекта с пометкой «Одобрено в ипотеку» — такие объекты уже ранее оформлялись через Сбер, что упрощает оценку риска.

Правильно сочетая доступные скидки и опции, можно уменьшить ставку примерно на 3–3,5%.

Кроме того, всем заемщикам доступна опция «Сниженный платеж», которая облегчает первые месяцы после получения кредита. В течение первых 13 месяцев клиент выплачивает только тело кредита и 70% начисленных процентов; оставшаяся часть процентов равномерно распределяется на последующие платежи — с 14-го месяца до конца срока кредита.

Можно добавить: перед выбором набора опций рекомендуется сравнить итоговую переплату при разных сценариях и учесть возможные комиссии и требования по страховкам, чтобы понять реальную экономию.

Куда обратиться за первоначальным взносом

Кредит под залог недвижимости — это более простой и быстрый способ получить средства на первоначальный взнос. В отличие от потребительского займа он имеет несколько преимуществ:

- более долгий срок погашения,

- меньший ежемесячный платеж

- более низкую процентную ставку.

Мы в этом году очень сильно изменили продукт «Кредит под залог недвижимости». Мы очень сильно упростили процесс. Теперь мы выдаем его в 5-6 раз быстрее, выдаем больше денег, ставку тоже снизили. Мы уже видим результаты, выдачи выросли в 4 раза.

Если у клиента есть квартира, можно получить дополнительные деньги. В потребкредите проблема — ставка и короткий срок. Чем длиннее срок, тем меньше платеж. А мы же собираемся взять ипотеку на новый кредит. Соответственно, мы этим кредитом не должны «убить» свою предельную долговую нагрузку. А этот кредит очень длинный и поможет взять первоначальный взнос с небольшим платежом. На Домклик можно взять дополнительный кредит на недвижимость, которая уже находится в залоге у Сбера, без необходимости гасить текущую ипотеку.

Все для счастья клиента

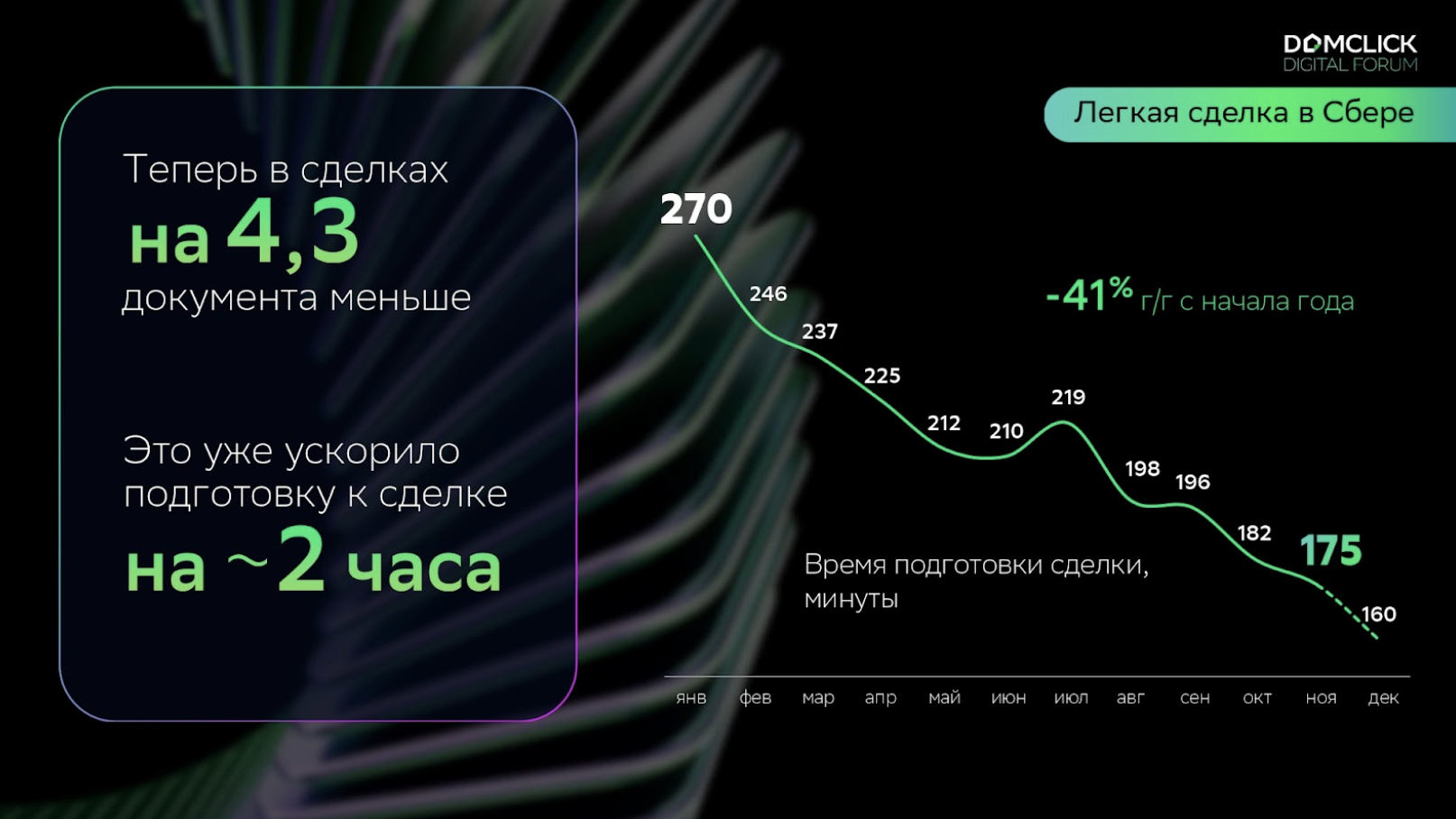

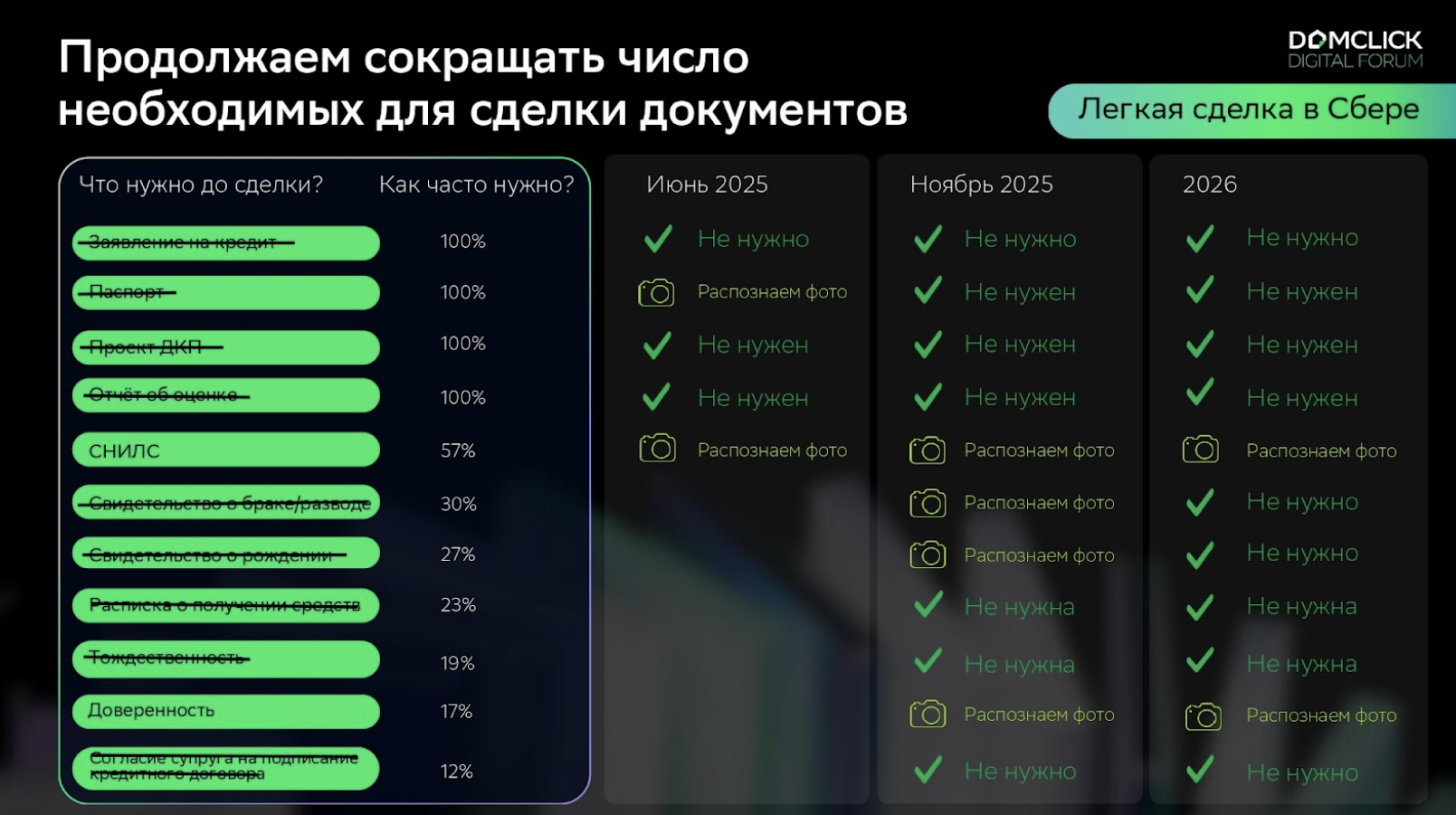

Домклик значительно упростил покупку недвижимости, отказавшись от запроса лишних документов. Сейчас в среднем запрашивается на 4,3 документа меньше, а большинство документов Домклик распознает по фото. Подготовка к сделке уже уменьшилась почти на 2 часа.

К середине следующего года мы намерены сделать оформление практически мгновенным за счёт авторизации через «Госуслуги» и автоматического получения данных с согласия клиента. Кроме того, при покупке новостройки через Домклик больше не потребуется предоставлять выписку из ЕГРН и отчёт об оценке. До встречи с продавцом и осмотра объекта покупатели смогут бесплатно получить отчёт с ключевой информацией о недвижимости — от числа собственников до сведений о возможных обременениях, запретов или арестов.